En su introducción, Ángel González, fundador de Ideagoras, manifestó que “la web social permite que el mundo sea mucho más plano” y añadió que “en un contexto económico como el actual lo que se impone es reiniciar, reinventar, renovarse, renacer y recuperar valores como la transparencia, honestidad y horizontalidad, que son los que imperan en la web social”.

Precisamente Marc Vidal, el primero de los ponentes de la jornada, se refirió a la horizontalidad durante su ponencia al señalar que “está demostrado que las empresas horizontales son más eficientes”. Para Vidal la evolución de Internet está influyendo en la forma de emprender. La conectividad de las personas permite hacer cosas que antes eran impensables. Vidal cree que ahora es un buen momento para emprender, pues gracias a la facilidad para cocrear y colaborar la red ofrece más oportunidades que nunca. Su fuerte vocación emprendedora le lleva a compararse con una cometa: “las cometas vuelan mucho más alto cuanto más fuerte sea el viento que tienen en contra”.

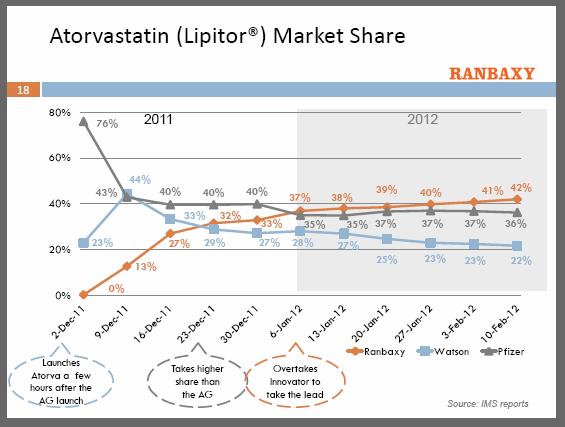

Antonio Ibarra, Director de Marketing Multicanal en Sanofi Pasteur MSD, se refirió a algunas iniciativas interesantes en el sector farmacéutico, como el uso de Yammer, una plataforma similar a Twitter que algunas organizaciones emplean en su comunicación interna (85% de las compañías del Fortune 500 lo utilizan). O la plataforma de innovación abierta de Lilly, que conecta a investigadores externos con los equipos de I+D de la farmacéutica, facilitando y haciendo mucho más eficiente el trabajo en equipo. Empresas como Pfizer están aprovechando la plataforma Spigit con el fin de obtener sugerencias de empleados para reducir costes, crear nuevos productos y potenciar la innovación en la organización.

Al ser cuestionados por Ibarra, la mayoría de los asistentes opinó que la industria farmacéutica no aprovecha las oportunidades que ofrecen las redes sociales. Según su parecer el sector farma va por detrás de otros en cuanto a dialogar con clientes. “La relación entre el público y la industria farmacéutica prácticamente no existe, por ningún medio”. Para Ibarra basta con consultar los datos de contacto en las páginas web de laboratorios como Pfizer, GlaxoSmithKline o Johnson & Johnson, donde no se informa de la presencia en Facebook o Twitter. En el caso de J&J sólo se informa a medios de comunicación, pero no al público general.

Francisco Lupiañez es profesor asociado en la Universitat Oberta de Catalunya y es un riguroso investigador del Internet Interdisciplinary Institute y del Grupo de Investigación Interdisciplinaria sobre las TIC. Su ponencia trató sobre cómo se puede segmentar a los ciudadanos en relación al uso de las TICs y de los medios sociales en relación con la salud. Según los datos expuestos, en la pirámide de los medios sociales los 'super users' sólo representan un 5,8% de la población, mientras que todavía hay un 37,5% de 'non users'.

El uso de los medios sociales en los países de habla alemana, como Alemania, Austria y Suiza fue el tema desarrollado por Michaela Endemann, consultora austriaca sobre medios sociales en salud. A pesar del elevado nivel de penetración de Internet en estos países, Endemann reconoce que un gran potencial de uso de los medios sociales en salud.

Con su natural gracejo andaluz Anabel Salazar, ginecóloga en el centro IVI de Sevilla, relató con notable sencillez y frescura de qué forma fue introducida en la web social y cuál ha sido su experiencia hasta la fecha como médico 2.0. “Steve Jobs me ha cambiado la vida”, empezó diciendo. Para Salazar, quien confesó no ser “ni CEO ni co-founder”, invertir algo de tiempo en la red resulta sin duda muy gratificante profesionalmente e ilustró su exposición con algunas de sus vivencias. Su apasionado discurso es capaz de convertir al más escéptico. Llegó a afirmar que los medios sociales deberían enseñarse en la facultad.

Verónica Botet, global digital PR manager de GE Healthcare, reflexionó sobre cómo debemos perder el miedo al uso de los medios sociales en la empresa e invitó a lanzarse a utilizarlos porque cree que pueden aportar mucho valor. Como ejemplo de ello presentó la concepción, desarrollo y resultados de la campaña #GetFit, una exitosa iniciativa en redes sociales (Twitter, Facebook y Sina Weibo) que pretendía concienciar sobre hábitos saludables como forma de prevenir el cáncer, apelando así a la participación activa y a la responsabilidad del individuo en el cuidado de su salud.

A Elena Sainz no le gusta que le pongan la etiqueta de ‘diabética’, prefiere que se la vea como una persona que tiene esa condición como una más de sus características. “La idea es quitarnos las etiquetas, las batas, los estetoscopios y compartir herramientas, ser iguales", manifestó durante su exposición, en la que relató cómo fue diagnosticada de diabetes y se formó hasta convertirse en educadora en esta dolencia, hasta llegar a poner en marcha el proyecto ‘Educadies: creatividad al servicio de la educación en salud’. Sainz recomendó la ‘Guía para el paciente participativo’, que puede descargarse gratuitamente y que, aunque va orientada a los pacientes de México, ofrece algunos criterios y consejos de utilidad general.

Thomas Lee, socio de Symplur, expuso su visión sobre la evolución de Twitter en salud, su uso entre los profesionales sanitarios y los pacientes y sobre el proyecto Symplur, una base de datos sobre las etiquetas (hashtags) más utilizadas en el entorno sanitario. Symplur se revela como un gran servicio para la comunidad sanitaria, al tiempo que ofrece todo su potencial a las empresas interesadas para extraer conocimiento de la ingente cantidad de datos que acumula.

Para finalizar, Paul Connolly presentó C8 MediSensors, un Nuevo medidor de glucosa no invasivo para diabéticos, formado por un sensor que se coloca adherido al abdomen y que cada seis minutos lee la glucosa en sangre utilizando un sistema óptico (espectroscopia Raman). Los datos se envían vía Bluetooth a un teléfono inteligente. El dispositivo aún no está comercializado y espera obtener la aprobación para su introducción en Europa y posteriormente en EE.UU. Sin duda un práctico ejemplo del uso de las nuevas tecnologías aplicadas al campo de la salud.

+03.53.28.png)